本文

所得税の確定申告・市県民税の申告

所得税等の確定申告・市県民税の申告

申告相談日程

<外部リンク>

<外部リンク>

市の職員による申告相談

|

開催期間 |

受付時間 |

場所 |

|---|---|---|

| 令和8年2月16日(月曜日)から3月16日(月曜日)の平日 |

午前8時45分から12時(正午)※昨年と受付時間が異なります。 |

加西市民会館コミュニティセンター3階小ホール |

対象者

- 給与所得者および年金受給者

- 上記1.以外の方で、概ね所得300万円未満の白色申告者(消費税の申告がない方)

社税務署における申告相談

|

開催期間 |

受付時間 |

場所 |

|---|---|---|

|

令和8年2月16日(月曜日)から3月16日(月曜日)の平日 ※土曜日、日曜日の申告相談は実施していません。 |

午前9時から午後4時 | 社税務署(加東市社51-3) 個人課税部門 (Tel:0795-42-0223) |

※会場への入場には、「LINEによる入場予約」または当日発行の「入場整理券」が必要となります。

※来場の状況に応じ、相談受付を早めに終了する場合があります。

※スマートフォンをお持ちください。

※税務署での確定申告相談については、以下のページをご確認ください。

→確定申告会場へ来場をお考えの方へ(国税庁ホームページ)<外部リンク>

ご注意ください

土地・建物や株式等を譲渡した所得のある方、青色申告の方、繰越損失のある方、雑損控除のある方、住宅ローン控除(初年度)のある方、過年分の申告をされる方、準確定申告をされる方、相続税、消費税および地方消費税、贈与税については、社税務署での申告をお願いします。

消費税の相談をされる方は、事前に課税・非課税および税率ごとに区分集計しておいてください。

所得税等の確定申告は、e-Taxをご利用ください

利用方法

スマホ・パソコンから電子申告(e-Tax)ができます。「マイナンバーカード」または税務署で事前に取得した「ID・パスワード」が必要です。

スマホで申告

- 給与や年金が主な収入の方にオススメです。

- スマホのカメラで給与の源泉徴収票を撮影すれば、金額などが自動入力されます。

- 特定口座や上場株式等に係る所得が新たにスマホ専用画面の対象となり、より入力しやくすくなりました。

- 以下のQRコードから申告できます。

パソコンで申告

- 事業所得や不動産所得などがある方にオススメです。

- 大きな画面を見ながら入力できます。

- 画面の案内に沿って入力すれば、税額まで自動計算されます。

- 以下のページから申告できます。

→確定申告書等作成コーナー<外部リンク>(国税庁ホームページ)

e-Tax をご利用いただくメリット

- 24時間いつでも利用可能

所得税等の確定申告期間中は、国税庁ホームページより土曜日・日曜日・祝日を含め、24時間e-Taxの利用が可能です。 - 還付金がスピーディー

e-Taxで申告された還付申告は早期処理しています(3週間程度に短縮)。 - 添付書類の提出省略

医療費の領収書や源泉徴収票等は、その記載内容(病院などの名称・支払金額等)を入力して送信することにより、これらの書類の提出または提示を省略することができます(確定申告期限から5年間、書類の提出または提示を求められることがあります)。

e-Taxのご利用前にご準備いただくもの

マイナンバーカード方式の場合

- マイナンバーカード

※電子証明書の有効期限切れにご注意ください。 - マイナンバーカード読取対応のスマホまたはICカードリーダライタ

※対応スマホは以下のQRコードからご確認ください。

ID・パスワード方式の場合

- ID(利用者識別番号)

- パスワード(暗証番号)

※税務署などで交付を受けた「ID・パスワード方式の届出完了通知」が必要です。

e-Taxの使い方がわからないときは

- 「税務相談チャットボット」

聞きたいことを入力していただくと、AIを活用した「税務職員ふたば」がお答えします。

- e-Tax・作成コーナーヘルプデスク Tel:0570-01-5901

所得税等の確定申告をしなければならない人

自営業・農業などの事業をしている人、土地の貸付けやアパート・貸間などの不動産収入のある人、土地や建物などを売った人、生命保険契約の満期保険金等がある人など令和7年中の所得の合計額が、基礎控除、配偶者控除、扶養控除などの所得控除の合計額を超える人は、所得税等の確定申告をしなければなりません。

サラリーマン(給与所得者)の確定申告

大部分のサラリーマン(給与所得者)は、給与の支払者が行う年末調整によって所得税額が確定し納税も完了しますので確定申告の必要はありません。

しかし、サラリーマン(給与所得者)であっても次のいずれかに当てはまる人は、確定申告をしなければなりません。

- 令和7年中の給与収入金額が2,000万円を超える人

- 給与を一か所から受けて年末調整が済んでいる人で、給与所得や退職所得以外の合計所得が20万円を超える場合

- 給与を二か所以上から受けている人で、年末調整を受けない従たる給与等の収入金額と給与所得や退職所得以外の所得との合計額が20万円を超える場合

※源泉徴収をされている方で、医療費控除、住宅借入金等特別控除などの申告をされると所得税が還付される場合があります。申告書の書き方などで分からないことがあれば、税務署または市の申告会場で相談してください。

年金所得者の申告手続きの簡素化

公的年金等の収入の合計金額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下である場合は、所得税等の確定申告書の提出が不要となっています。

ただし、公的年金等以外の所得がある人は、市県民税の申告は必要です。

また、公的年金等の収入金額が400万円以下の人でも医療費控除や生命保険料控除などがある場合は、市県民税の申告をされないと、それらの控除が考慮されずに令和7年度の市県民税が計算されることになりますのでご注意ください。

なお、医療費控除などによる所得税の還付を受けるための確定申告書の提出はこれまでどおりできます。

※年金等の源泉徴収票の記載内容をお確かめください

年金源泉徴収票に記載されている扶養親族等の状況が現況と異なる場合は、市県民税の申告が必要となります。現況と異なることが後日判明した場合は、年度途中に税額を増額させていただく場合がありますので、ご注意ください。

詳しくは次のPDFファイルをご覧ください

市県民税の申告をしなければならない人

令和8年1月1日現在加西市内に住所があった人(令和8年1月2日以後の転出された人も含みます)で、前年中に所得があった人(確定申告をする人、サラリーマン等で確定申告の必要がない人を除く)で次に該当する方は市県民税の申告が必要です。

申告書は、令和8年3月16日(月曜日)までに加西市役所税務課へ郵送(〒675-2395 兵庫県加西市北条町横尾1000番地)またはへ申告会場へ提出してください。

| 対象 | 申告書への添付物等 |

|---|---|

|

〔所得の計算方法〕 収入金額-必要経費=所得金額 ◎添付書類:帳簿及び収支内訳書等 |

|

|

|

〔所得の計算方法〕 収入金額-給与所得控除(※)=所得金額 ※概ね190万円までの給与収入に対し65万円の給与所得控除があります。 ◎添付書類:源泉徴収票等 日払いやアルバイトによる給与収入で源泉徴収票を交付されていない人は、収入金額の合計額を給与欄に記入してください。 ◎添付書類:月別の収入金額の明細等 |

市県民税の申告書がダウンロードできます

申告相談に必要なもの(必ずお持ちください)

- 本人確認書類

申告にあたっては、以下(ア)もしくは(イ)の添付または提示が必要です。

(ア)マイナンバーカード(個人番号カード)をお持ちの場合

マイナンバーカードの表面および裏面の写し

(イ)マイナンバーカードをお持ちでない場合

「番号確認書類」の写しと「身元確認書類」の写し- 番号確認書類:ご本人のマイナンバーを確認できる書類 などのうちいずれか1つ

- 通知カード(氏名、住所等が住民票に記載されている最新の事項と一致している場合に限ります)

- 住民票の写しまたは住民票記載事項証明書(マイナンバーの記載があるものに限ります)

- 身元確認書類:記載したマイナンバーの持ち主であることを確認できる書類 などのうちいずれか1つ

※写真表示のない身元確認書類の提示または写しの提出をするときには、2種類以上必要です。

※公的医療保険の被保険者証の写しを提出する場合は、「記号」「番号」「保険者番号」が見えないようにコピーしてください。- 運転免許証

- 公的医療保険の被保険者証

- パスポート

- 身体障害者手帳

- 在留カード・特別永住者証明書

- 番号確認書類:ご本人のマイナンバーを確認できる書類 などのうちいずれか1つ

- 所得税または市県民税の申告書(用紙が送付された方)

- 所得税のお知らせハガキや通知書(送付のあった方)

- 源泉徴収票(給与所得、年金所得がある方)

- 生命保険料、地震保険料等の控除証明書(生命保険料、地震保険料等の支払いがある方)

- 国民年金保険料の控除証明書または領収書(国民年金保険料の支払いがある方)

- 配当所得の支払通知書等(申告される方)

- 収支内訳書等(事業所得、農業所得、不動産所得のある方)

- 医療費控除の明細書、医療費通知書から合計額を転記した場合はその通知書(医療費控除を受ける方)

- 寄附金受領証明書(国、地方公共団体、特定公益法人などに対し特定寄附金を支出された方)

- 通帳やキャッシュカード等、申告者本人の振込口座が分かるもの(還付申告の場合)

- 通帳やキャッシュカード等、申告者本人の口座が分かるもの、通帳使用印(新たに振替納税を希望される方)

- その他申告書の作成に必要な書類

市県民税の申告をしなくてもよい人

- 令和7年分の所得税等(国税)の確定申告をする(した)人

- 令和7年分の所得が給与所得のみで、勤務先から給与支払報告書が提出されている人(提出されているかは勤務先へご確認ください)

- 令和7年分の所得が公的年金のみで、支払者から本市に公的年金等支払報告書が提出されている人のうち、各種控除(社会保険料、生命保険料等)を受けない人

なお、令和7年中に所得のなかった人についても、申告により国民健康保険加入者や後期高齢者医療加入者の保険税(料)の軽減される場合があります。

また、所得証明(非課税証明)等の交付が必要な場合は、申告書の提出をお願いします。

農業所得の収支内訳書の作成について

農業所得における収入及び支出(経費等)の内訳については、出荷伝票、振込通知、領収書や購入証明書など収入金額や支出金額の分かるものや帳簿を基に、事前に項目ごとに分類・集計し、収支内訳書を作成のうえご来場ください。

市の申告会場では、例年大変混雑し長時間に及ぶ待ち時間が生じておりますので、ご協力をお願いします。

詳しくは、農業所得申告のページをご覧ください。

医療費控除明細書の作成について

医療費控除については、対象となる領収書を、医療を受けた人ごと、医療機関ごと等に集計し、明細書等を作成のうえご来場ください。

事業所得や不動産所得を有するすべての人に記帳・帳簿等の保存が義務付けられています

詳しくは、以下のページをご覧ください。

→個人で事業を行っている方の記帳・帳簿等の保存について(国税庁ホームページ)<外部リンク>

上場株式等の配当所得・譲渡所得を申告する方へ

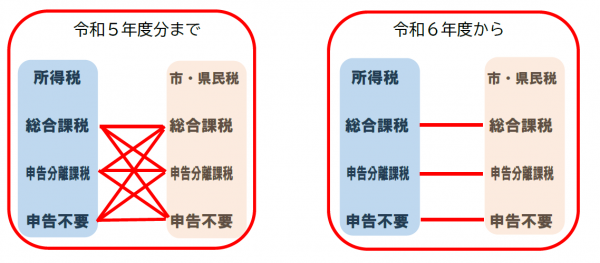

令和4年度税制改正において、令和6年度(令和5年中の所得分)より、所得税と市・県民税の課税方式を一致させることとなりました。これにより、所得税と市・県民税で異なる課税方式を選択することができなくなりました。

確定申告で特定配当等及び特定株式等譲渡所得(源泉集徴収がある特定口座)を申告した場合は市・県民税でも申告したこととなり、確定申告しなかった(申告不要とした)場合は、市・県民税でも申告しなかった(申告不要とした)ことになります。申告した場合は、所得が配偶者控除や扶養控除等の判定に用いる「合計所得金額」に算入され、国民健康保険や後期高齢者医療保険、介護保険などの給付の判定や保険税等の算定にも影響する場合がありますのでご注意ください。

株式等の配当所得等について

個人が受け取る株式等の配当等は、配当所得として他の所得(給与所得や不動産所得など)と合わせて総合課税の扱いで課税されますが、上場株式等の配当所得等は特例として、「道府県民税配当割」が他の所得と分離して課税され、配当等を受け取る際に差し引きされます。

既に差し引きによって税金を納めているため、上場株式等の配当所得等を申告する必要はありません(申告不要制度)が、総合課税あるいは申告分離課税で申告することもできますが、この場合、所得税と課税方式を一致させることとなります。所得税と市・県民税で異なる課税方式は選択できませんのでご注意ください。

また、申告された上場株式等の配当所得等は、扶養控除や配偶者控除の適用、非課税判定や国民健康保険税算定等の基準となる「総所得金額等」や「合計所得金額」に含まれますのでご注意ください。

株式等の譲渡所得等について

個人が株式等を譲渡した場合の譲渡所得等は、他の所得(給与所得や不動産所得など)とは分離して課税され、源泉徴収を選択した特定口座内の上場株式等の譲渡所得等は「県民税株式等譲渡所得割」が課税され差し引きされます。

既に差し引きによって税金を納めているため、上場株式等の譲渡所得等を申告する必要はありません(申告不要制度)が、申告分離課税にて申告することもできます。この場合、所得税と課税方式を一致させることとなります。所得税と市民税・県民税で異なる課税方式は選択できませんのでご注意ください。

また、申告された上場株式等の譲渡所得等は、扶養控除や配偶者控除の適用、非課税判定や国民健康保険税算定等の基準となる「総所得金額等」や「合計所得金額」に含まれますのでご注意ください。

介護保険における要介護認定者のおむつ代の医療費控除及び障害者控除

おむつ代の医療費控除について

おむつ代について医療費控除を受ける方は、医師の発行する「おむつ使用証明書」が必要です。

介護保険法に基づく要介護認定の申請をした方で、この年に作成された「主治医意見書」の記載内容により「寝たきり状態」、および「治療上おむつの使用が必要な状態」が継続していることが確認できる方については、この内容を市が証明することで、医師が発行した「おむつ使用証明書」の代替として、医療費控除が受けられることになっています。

市に申し出た場合、「おむつ代に係る医療費控除のための主治医意見書内容確認書」を発行します。

障害者控除認定について

令和7年12月31日現在、介護保険法に基づく要介護認定を受けた方で、主治医意見書等により「日常生活自立判定基準」において寝たきり状態または重度の知的障害者に相当すると判断される認知状態が、6か月以上継続(2回以上の審査会資料により判断)している方について、申請により特別障害者に係る「障害者控除対象者認定書」の発行を行っています。また、認知症等で中度の知的障害者に準ずると判断される方についても、同様に普通障害者に係る認定を行います。当該認定書によって障害者控除が適用できます。

※身体障害者手帳、療育手帳、精神障害者保健福祉手帳等をお持ちの方は、当該手帳等で障害者控除が適用できますので、手続きの必要はありません。

※即日交付はできませんので、お早めにご相談ください。

介護保険に関する申請・問合先

福祉部 長寿介護課 Tel:0790-42-8788

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)