本文

税の負担調整措置

税の負担調整措置とは

固定資産税評価額は国の地価公示価格と比べてかなり低い価格となっていたため、平成6年度に地価公示価格の7割を目途とすることが定められました。

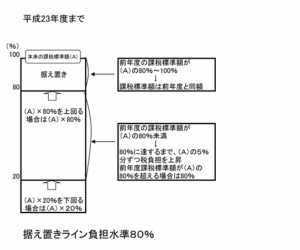

これにより、評価額は急上昇しましたが、税負担の急激な上昇を抑えるよう課税標準額をゆるやかに上昇させ、また負担水準が80%以上なら前年度の課税標準額に据え置く負担調整措置がとられていました。

平成24年度税制改正で負担調整措置が変更され、負担水準が80%以上なら前年度の課税標準額に据え置く特例措置が廃止されました。

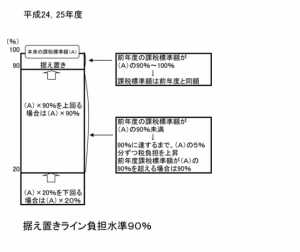

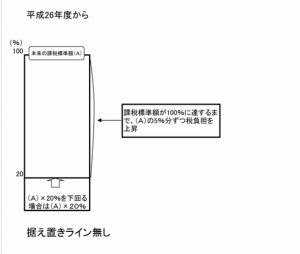

経過措置として平成24年、25年度については、負担水準が90%以上の場合は前年度課税標準額に据え置きされ、平成26年度から据え置く特例措置が廃止されます。

なぜ平成24年度税制改正で見直すのか

負担調整措置はバブル期の地価高騰期に導入された制度で、現在は課税標準額が評価額と同水準になってきている土地が多く必要性が低下してきています。

また、評価額は同じ価格でも、据え置き特例が適用されている土地と適用されていない土地で課税標準額の価格差が発生するなど問題が発生している為、見直しとなりました。

住宅用地負担調整措置のイメージ