本文

定額減税しきれなかった方への給付(不足額給付)

令和6年度に実施した、定額減税しきれないと見込まれる方への給付(当初調整給付)の支給額に不足が生じる場合に、追加でその差額を給付します。 対象となる方には8月上旬以降、個別に該当理由と給付額を記した案内を送付します。

※当該事業は、国の物価高騰対応重点支援地方創生臨時交付金を活用して実施します。

支給対象者

不足額給付1

当初調整給付額の算出で推計額(令和5年分所得税額)を用いたことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

具体的には以下の1、2いずれかに該当し、令和7年の不足額給付時の調整給付所要額が令和6年の当初調整給付額を上回る方。

ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

所得税の定額減税可能額(3万円×減税対象人数)が「令和6年分所得税額」を上回る個人住民税所得割の定額減税可能額(1万円×減税対象人数)が「令和6年度分個人住民税所得割額」を上回る

給付対象例

令和6年所得が減少した方

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

扶養親族等が増加した方

こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

当初調整給付後に税額修正された方

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、都度対応でなく、不足額給付時に一律対応することとされた方

不足額給付2

下記1から3の要件をすべて満たす方

1.令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)

2.税制度上、「扶養親族」に該当しない(扶養親族等としても定額減税対象外)

3.低所得世帯向け給付(注1)対象世帯の世帯主・世帯員に該当していない

(注1)「低所得世帯向けの給付」は下記のいずれかを指します。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(7万円または10万円)

・令和6年度新たに住民税所得割非課税となった世帯への給付(10万円)

給付対象例

夫(個人事業主)・妻(事業専従者)の世帯

納税者である個人事業主の夫を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入がおおむね100万円に満たない(所得税・住民税が課されない)場合

父(非課税)・息子(納税者)・息子の妻(非課税)の世帯

公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が課されない)である65歳以上の高齢者が、納税者である息子等と同居している場合

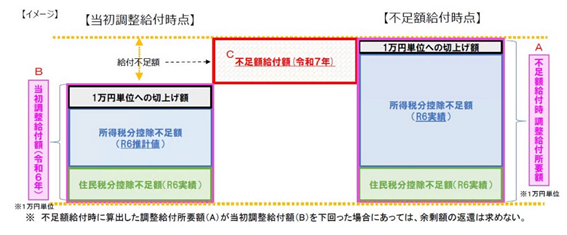

支給額

不足額給付1

令和7年の「不足額給付額」算出時点の調整給付所要額(A)が、令和6年に給付した「当初調整給付額(B)」を上回る者に対して、当該上回る額(=給付不足額)を、「不足額給付額(C)」として給付予定。

(注)当初調整給付額を辞退された方や書類不備等で不支給となった方は、辞退等をしていなければ受給していた額。また、当初調整給付金が対象外だった方は0円。

不足額給付2

1万円から4万円

(注)条件によって支給額が変わります。

個人住民税所得割分のみ対象となる場合は1万円

(一例)

令和5年所得において合計所得金額が48万円超のため税制度上「扶養親族」から外れることから、扶養親族として住民税の定額減税の対象から外れたが、令和6年所得においては合計所得金額が48万円以下であったため扶養親族として所得税の定額減税の対象となった場合。

所得税分のみ対象となる場合は3万円

ただし、令和6年度当初調整給付金の算定時に扶養者等として定額減税対象人数に含まれていた場合は、その影響する金額を減じた金額となります。

(一例)

令和6年1月1日時点で国外居住者であった場合

定額減税や給付金をかたった詐欺にご注意ください。